黒田東彦日銀総裁は20日の会見で、今回の措置は市場機能改善が目的で、YCCを起点とする緩和効果が円滑に発揮するためであり、許容変動幅は利上げではないと明言。YCCの撤廃や出口への一歩では全くないと話した。

日銀が今回の決定会合で、イールドカーブ・コントロール(長短金利操作、YCC)の下での10年物国債金利の許容変動幅を従来のプラスマイナス0.25%から0.5%に拡大を決めたことについて、「市場では事実上の利上げ措置と捉えられている」可能性が高い。

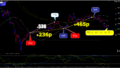

なので、市場は、株価の急落。そして、円高。と方向を急転回したのだと思う。

今朝の日経新聞の見出しにもあるように・・・

日銀の金融緩和修正、苦渋のサプライズ 市場は波乱含み

黒田緩和10年目の転換 成長と規律を取り戻せるか

「投機筋の攻撃を招かないためにも、緩和縮小はだまし討ちで決断するしかない」。日本国債を管理する財務省高官は常々こう語っていた。市場が緩和縮小を織り込んでしまえば、大量の国債売りで長期金利に急騰圧力がかかる。日銀はそんな大混乱を避けるため、サプライズで長期金利の上限目標を引き上げた。

結局は、これが、本音でしょう!

日銀の9月末の国庫短期証券を除く国債・財投債の保有額は536兆円と、保有比率が初めて50%を超えています。

つまり、政策としては、フン詰まり状態であるということ。次期日銀総裁は、黒田さんが、総裁になった当初に比べて、各段の難しさで、登壇してこなくてはならなさそうだ。